buhkadr.ru - сайт о налогах, бухучете и кадровом деле

Вы здесь

Заполняем форму-4 ФСС РФ

Валерия Кузнецова

аудитор ЗАО «Вече-Инвест»

Алексей Шершавин

эксперт журнала "Современный предприниматель"

Как заполняется отчетность в соцстрах?

Кто представляет ведомость 4 ФСС РФ?

Как определяются показатели?

Расчет по начисленным и уплаченным страховым взносам составляется по форме-4 ФСС РФ, утвержденной приказом Минздравсоцразвития России от 6 ноября 2009 г. № 871н. Бланк предназначен для отчетности по двум видам страховых взносов:

– взносы на случай временной нетрудоспособности и в связи с материнством, установленные Федеральным законом от 24 июля 2009 г. № 212-ФЗ (далее - Закон № 212-ФЗ);

– взносы на страхование от несчастных случаев на производстве и профзаболеваний, порядок уплаты которых регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ (далее - Закон № 125-ФЗ).

Расчет по страховым взносам предоставляют предприниматели, которые нанимают работников по трудовым договорам. Если коммерсант принимает сотрудников только по гражданско-правовым договорам, то отчет 4 ФСС нужно представить, если данные договоры предусматривают уплату коммерсантом взносов по страхованию от несчастных случаев (ст. 3, 6, 17 Закона № 125-ФЗ), в таком случае вы будете заполнять форму 4 ФСС только в части уплаты взносов на «травматизм».

Годовой расчет по страховым взносам необходимо сдать до 15 января 2011 года, то есть последний приемный день – 14 января.

Представить расчет можно в бумажном виде (лично, через представителя или по почте) или по каналам электронной связи. Для подготовки Расчета удобно использовать электронный портал ФСС. После регистрации на нем можно заполнить форму-4 ФСС РФ и проверить правильность ее составления в автоматическом режиме.

Общие правила заполнения

В форме заполняются все предусмотренные показатели. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо сведений в соответствующей строке (графе) ставится прочерк. Ведомость составляется нарастающим итогом с начала года, данные указываются в рублях и копейках.

Расчет подписывается предпринимателем с указанием фамилии, имени, отчества и заверяется печатью (при наличии). Отчет составляется в двух экземплярах: первый остается в соцстрахе, второй (с отметкой фонда) возвращается коммерсанту.

Титульный лист расчета содержит основные данные о страхователе. В адресной части указывается фамилия, имя, отчество индивидуального предпринимателя, его регистрационный номер (код страхователя, указанный в извещении, которое выдается при регистрации в фонде).

В поле «Код подчиненности», состоящем из пяти ячеек, вписывается код отделения соцстраха. Коммерсанты подают расчет по форме-4 ФСС РФ в территориальное отделение ФСС по месту жительства.

Ведомость 4 ФСС разбита на 3 раздела. Раздел I (таблицы 1 – 4, 8) предназначен для фирм и ИП, работающих на общей системе налогообложения. Здесь отражаются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Раздел II (таблицы 5 – 7) заполняют страхователи, применяющие специальные режимы. Раздел III (таблицы 9 – 13) предназначен для расчета по взносам на обязательное страхование от несчастных случаев. Если коммерсант совмещает обычный и специальный режимы, он должен вести раздельный учет и заполнять I и II разделы. Раздел III заполняют все.

Общий режим налогообложения

В разделе I перед таблицей 1 указывается шифр, определяющий категорию плательщика: 041, 051, 061 или 071. Ниже пишется среднесписочная численность работающих, в том числе женщин и работающих инвалидов. Величина определяется в соответствии с указаниями по заполнению статистических форм, утвержденными приказом Росстата от 12 ноября 2008 г. № 278.

Таблица 1 состоит из двух частей. В первой – информация о начисленных взносах и средствах, полученных из фонда. Во второй – данные о расходах на обязательное социальное страхование работников. По строке 1 указывается задолженность по уплате страховых взносов в фонд на начало года. В отчетах за 2010 год в этой строке ставится прочерк. По строке 2 отражается сумма страховых взносов, начисленная за отчетный период с разбивкой по месяцам четвертого квартала. Рассмотрим заполнение отдельных показателей на примере.

Предположим у предпринимателя на общем режиме по трудовому договору работают 2 сотрудника с окладами 20 000 руб. Взносы на обязательное социальное страхование уплачиваются по ставке 2,9 процента. Вид деятельности ИП относится к третьему классу профессионального риска, и взносы по травматизму начисляются по ставке 0,4 процента. В третьем квартале был оплачен больничный лист одному сотруднику в сумме 16 230 руб. Данные за 2010 год о начисленных суммах заработной платы, социальных пособий и страховых взносов представлены в таблице 1.

Таблица 1

Данные о начисленных суммах заработной платы, социальных пособий и взносов

|

Вид начислений |

Октябрь |

Ноябрь |

Декабрь |

Всего за 2010 год |

|

1 |

2 |

3 |

4 |

5 |

|

Заработная плата (ФОТ) |

40 000,00 |

40 000,00 |

40 000,00 |

430 165,00 |

|

Страховые взносы (2,9%) |

1160,00 |

1160,00 |

1160,00 |

12 474,79 |

|

Пособия |

0,00 |

0,00 |

0,00 |

16 230,00 |

|

Страховые взносы (0,4%) |

160 |

160 |

160 |

1720,66 |

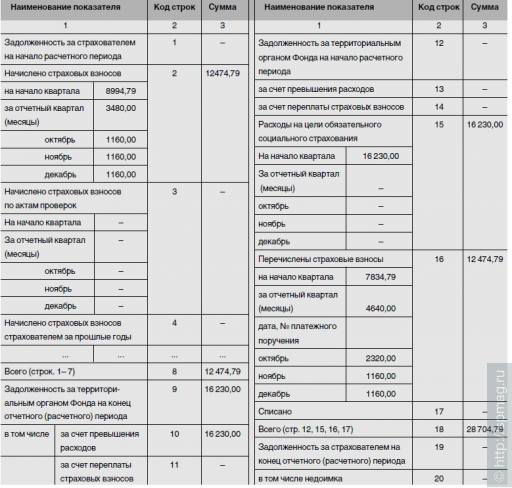

На 1 октября у ИП начислено взносов 8994,79 руб. За каждый месяц IV квартала начислялось по 1160 руб. Эти данные отражаются в графе 1 таблицы 1, а общая сумма 12 474,76 руб. (8 994,79 + 1160 + 1160 + 1160) – в графе 3.

Сумма взносов, начисленных по результатам выездных и камеральных проверок, отражается по строке 3 с разбивкой «На начало квартала» и «За отчетный квартал (месяцы)». Взносы, доначисленные за прошлые годы, пишутся по строке 4. В отчете за 2010 год в этой строке будет прочерк, она заполняется, начиная с 2011 года. Если какие-то суммы не будут подтверждены документами (например, нет больничного листа в обоснование выданного пособия), то контролеры потребуют вернуть неподтвержденную величину. Она показывается по строке 5.

Когда у бизнесмена выданные пособия превышают начисленные взносы, он может обратиться в фонд за возмещением разницы. Полученные от соцстраха суммы попадут в строку 6. Если бизнесмен переплатил взносы, то за возвратом он обращается в фонд. Если будет принято положительное решение, излишне перечисленные суммы указываются по строке 7 независимо от того, возвращены они на расчетный счет ИП или зачтены в счет погашения его задолженности по пеням и штрафам.

В нашем случае по строкам 3, 4, 5, 6 и 7 будут прочерки, так как в 2010 году не было сумм, подлежащих отражению по этим строкам. В строке 8 подводится итог: сумма строк 1 - 7. Эта строка равна 12 474,79 руб.

Показатели в строках 12 – 14 указывают на наличие переплаты в фонд на начало года. Здесь пишутся данные на 1 января отчетного года и сведения в этих строках не меняются в течение всего года. В отчете за 2010 год в этих строках будут прочерки.

По строке 15 показываются выплаты работникам, которые компенсируются соцстрахом: на начало IV квартала (1 октября) и с разбивкой по месяцам (октябрь, ноябрь, декабрь). Данные берутся из строки 16 графы 4 таблицы 2. У нас в примере коммерсант выплачивал пособие в III квартале, иных выплат в течение года не было, значит, выданная сумма - 16 230,00 руб. пишется в графе 3 (общая сумма) и в графе 1 в поле «На начало квартала», в остальных строчках будут прочерки.

В строку 16 попадут перечисленные в соцстрах суммы. Здесь опять идет разбивка: на начало IV квартала и по месяцам. Отражаются уплаченные суммы, что должно подтверждаться платежками. Здесь же записываются даты и номера платежных поручений и соответствующие им суммы. В примере коммерсант на начала квартала из начисленных сумм фактически уплатил 7834,79 руб. В IV квартале перечислено 4640 руб., из них в октябре 2320 руб. (взносы за сентябрь и октябрь), в ноябре и декабре по 1160 руб.

По строке 17 «Списано» отражается списанная сумма задолженности страхователя в соответствии с решением ФСС, принимаемым на основании постановления Правительства РФ от 17 октября 2009 г. № 820 или иными нормативными актами, принимаемыми в отношении недоимки. По строке 18 суммируются показатели строк 12, 15 – 17. В примере величина будет равна 28 704,79 руб.

Последними в таблице заполняются строки 9 – 11 и 19 – 20. По строке 9 или 19 отражается задолженность фонда перед страхователем или страхователя перед фондом на конец отчетного периода соответственно. Если величина по строке 18 больше строки 8, разница указывается в строке 9. Она покажет задолженность фонда перед бизнесменом на конец отчетного периода. Из нее по строке 10 выделяется задолженность из-за превышения расходов по соцстрахованию, по строке 11 – переплата взносов.

В нашем примере эта сумма равна 16 230 руб. (28 704,79 – 12 474,79), то есть фонд должен страхователю, и эта сумма отражается в строке 9. Эта сумма образовалась в результате выплат на цели обязательного социального страхования, поэтому сумма вписывается также в строку 10. Когда значение в строке 8 больше, чем в строке 18, разница указывается в строке 19. Это будет долг бизнесмена перед соцстрахом.

Таблица 2

Таблица 1 ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (фрагмент)

В таблице 2 обобщаются расходы по обязательному страхованию. Здесь расшифровываем показатель строки 15 таблицы 1 раздела I.

В графе 3 по строкам 1 – 4, 14 указывается количество оплаченных дней, по строкам 7 – 13 – число произведенных выплат, по строкам 5, 6, 15 – количество пособий. В графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет начисляемых взносов.

По строке 1 в графе 1 указывается число пособий, выданных за прошедший год, оно будет соответствовать количеству больничных листов, полученных от работников. В графе 3 указывается число календарных дней, за которые выплачивалось пособие. Обратите внимание, отражаются только дни, которые оплачивает фонд. Согласно статье 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, первые 2 дня болезни оплачивает коммерсант из собственных средств. С 3-го дня пособие выдается за счет средств фонда. Это правило касается только бизнесменов на обычном режиме. В строке 2 указываются такие же данные, но по совместителям.

Далее следует информация о пособиях по беременности и родам, пособиям женщинам, вставшим на учет в ранние сроки беременности, пособиям при рождении ребенка и по уходу за ребенком. Итог подводится в строке 16, где показывается сумма строк 1, 3, 5 – 7, 14, 15.

В таблице 2 мы указываем сумму пособия по временной нетрудоспособности 16 230 руб. по строке 1 в графе 4. В графе 1 пишется 1, в графе 3 – количество оплаченных дней болезни за счет средств соцстраха – 15. В строку 16 вписывается общая сумма – 16 230 руб.

Таблица 3

Таблица 2 расчетной ведомости 4 ФСС РФ «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (фрагмент)

|

Наименование статей |

Код строк |

Количество дней, выплат пособий |

Расходы |

|||

|

всего |

... |

|||||

|

1 |

2 |

3 |

4 |

5 |

||

|

ВЫПЛАТА ПОСОБИЙ По временной нетрудоспособности (число случаев ___1___) |

1 |

15 |

16 230,00 |

|

||

|

|

из них: по внешнему совместительству (число случаев __0__) |

2 |

- |

- |

|

|

|

По беременности и родам |

3 |

- |

- |

|

||

|

|

из них: по внешнему совместительству (число случаев __0__) |

4 |

- |

- |

|

|

|

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности |

5 |

- |

- |

|

||

|

Единовременное пособие при рождении ребенка |

6 |

- |

- |

|

||

|

Ежемесячное пособие по уходу за ребенком (количество получателей __0__), всего (стр. 8, 11) |

7 |

- |

- |

|

||

|

|

из них: по основному месту работы (количество получателей __0__) работающим гражданам, из них: |

8 |

- |

- |

|

|

|

... |

... |

|

|

|

||

|

ИТОГО (стр. 1, 3, 5, 6, 7, 14, 15) |

16 |

- |

16 230,00 |

|

||

В таблице 3 рассчитывается база для начисления страховых взносов. Здесь пишется общая сумма выплат, начисленных в пользу физлиц (графа 3). Сумма выплат, с которых не начисляются взносы (ст. 9 Закона № 212-ФЗ) попадет в графу 4. Далее указывается сумма выплат физлицам, являющимся инвалидами I, II, III группы (графа 5) и суммы, превышающие предельную величину базы для начисления взносов (графа 6). В 2010 году лимит составляет 415 тыс. руб.

Итог подводится в графе 7: из показателя по графе 3 вычитаются значения, указанные в графах 4 - 6. По строкам таблицы идет разбивка сумм: общая величина с начала года нарастающим итогом (строка 1), за последние три месяца отчетного периода, то есть за IV квартал (строка 2) и разбивка по месяцам последнего квартала (строки 3 – 6).

В таблице 4 отражаются штрафы и пени, начисленные и уплаченные коммерсантом в соответствии с требованиями фонда об уплате недоимки по взносам, пеней, штрафов. В таблице 4 у нас идут прочерки, так как пени и штрафы по страховым взносам в 2010 году не начислялись.

Таблица 8, хотя и расположена в разделе II, относится она к разделу I. В ней приводится расшифровка выплат, произведенных за счет средств федерального бюджета.

По строкам (1 – 6) указаны виды пособий: по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение. По графам (6 – 20) указаны категории застрахованных лиц (Чернобыльская АЭС, ПО «Маяк», Семипалатинский полигон и др.). В графах 18 – 20 отражаются выплаты пособий, связанные с зачетом в страховой стаж нестраховых периодов (ст. 3, 17 Закона № 212-ФЗ). По каждой категории лиц указывается: число получателей пособий, количество дней выплаты и суммы, выплаченные за счет средств бюджета.

Показатели в таблице 8 должны соответствовать показателям в графе 5 таблицы 2.

Специальный режим

Коммерсанты, работающие на спецрежимах, раздел I не заполняют, для них предназначен раздел II. Здесь перед таблицей пишется шифр режима: 011 (УСН), 021 (ЕНВД), 032 (ЕСХН).

В таблице 5 отражается среднесписочная численность работающих (в том числе женщин) и выплаты работникам. Обратите внимание: доходы работников показываются по мере их начисления, а не фактической выдачи денег. Кассовый метод, применяемый спецрежимниками, в данном случае не работает, так как база для начисления взносов формируется при начислении вознаграждения в пользу работника, а не выплаты средств (ст. 11 Закона № 212-ФЗ). Воспользуемся данными примера, но предположим, что ИП работает на «упрощенке». В этом случае его отчет начинается с заполнения раздела II.

Таблица 4

Таблица 5 ведомости 4 ФСС РФ

|

Наименование показателя |

Код строк |

Всего с начала года |

|

1 |

2 |

3 |

|

Среднесписочная численность работающих, чел. |

1 |

2 |

|

в том числе: женщин |

2 |

- |

|

Выплаты в пользу работников |

3 |

430 165,00 |

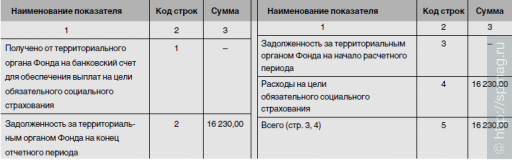

Таблица 6 предназначена для расчетов по обязательному социальному страхованию. В ней указываются суммы, полученные от фонда на банковский счет коммерсанта для обеспечения выплат сотрудникам (строка 1), выплаты бизнесмена за отчетный период нарастающим итогом (строка 4). Задолженность фонда на начало года показывается в строке 3, сумма остается неизменной весь год. Задолженность за фондом на конец отчетного периода отражается в строке 2.

Таблица 7 аналогична таблице 2. В ней показываются расходы по обязательному социальному страхованию, то есть расшифровывается показатель по строке 4 таблицы 6.

Таблица 5

Таблица 6 расчетной ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»

Отчетность по травматизму

Раздел III посвящен взносам на страхование от несчастных случаев. В таблице 9 приводятся данные о среднесписочной численности работающих, в том числе выделяют инвалидов и занятых на вредных производствах (графы 1 – 3). В графах 4 – 6 указывается сумма выплат в пользу работников. Здесь по строкам показывается сумма за отчетный период (календарный год) и приводится разбивка по месяцам за прошедший квартал (октябрь, ноябрь, декабрь). Отдельно выделяются суммы, на которые взносы не начисляются (графа 5). Они указаны в перечне, утвержденном постановлением Правительства РФ от 7 июля 1999 г. № 765. Это, в частности, пособия по временной нетрудоспособности, вознаграждения по гражданско-правовым и авторским договорам, выходное пособие при прекращении трудового договора (контракта), денежная компенсация за неиспользованный отпуск.

В графе 7 ставится размер страхового тарифа, величина которого зависит от класса профессионального риска деятельности бизнесмена. На 2010 год и на плановый период 2011 и 2012 годов страховые тарифы установлены Федеральным законом от 28 ноября 2009 г. № 297-ФЗ.

Графы 8 – 10 посвящены скидкам и надбавкам к тарифам, которые определяются фондом для каждого бизнесмена отдельно. Отделение фонда выдает соответствующее уведомление. В графе 11 показывается итоговый тариф, с учетом скидок и надбавок. Итак, в нашем примере среднесписочная численность – 2 человека, инвалидов нет (в графах 2, 3 ставится прочерк). В графе 4 сумма выплат, на которую начисляются взносы. В графе 6 – выданные суммы, которые исключаются из расчета. В нашем случае – это величина пособия (16 230 руб.). Обратите внимание, суммы берутся полностью, включая первые 2 дня, оплачиваемые работодателем.

Таблица 6

Таблица 9 расчетной ведомости 4 ФСС РФ «Среднесписочная численность работающих, база для начисления страховых взносов» (фрагмент)

|

Среднесписочная численность работающих (чел.) |

Выплаты в пользу работников |

Размер страхового тарифа, в соответствии с классом профессионального риска (%) |

Скидка к страховому тарифу (%) |

Надбавка к страховому тарифу |

Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) |

|||

|

на которые начисляются страховые взносы |

на которые не начисляются страховые взносы |

|||||||

|

всего |

в том числе |

всего |

||||||

|

1 |

2 - 3 |

4 |

6 |

7 |

8 |

9 - 10 |

11 |

|

|

2 |

- |

Всего за отчетный период |

16 230,00 |

0,40 |

- |

- |

0,40 |

|

|

400 000,00 |

||||||||

|

За отчетный квартал (месяцы) |

||||||||

|

октябрь |

20 000,00 |

|||||||

|

ноябрь |

20 000,00 |

|||||||

|

декабрь |

20 000,00 |

|||||||

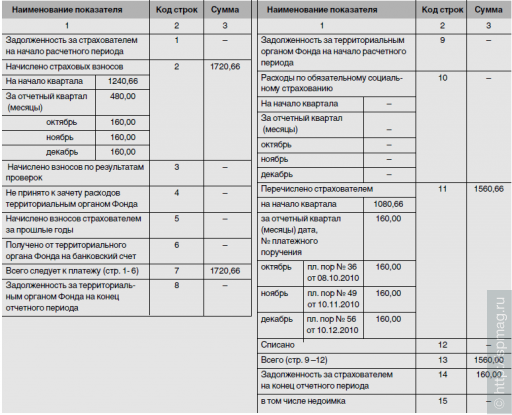

Заполнение таблицы 10 похоже на оформление таблицы 1. Здесь отражаются данные о начисленных и перечисленных суммах взносов, о расходах за счет этих средств.

По строке 1 указывается задолженность ИП по взносам, показатель не меняется в течение всего года. По строке 2 отражается общая сумма начисленных взносов, в том числе с разбивкой на начало квартала и по месяцам. Строки 3 – 5 предназначены для отражения результатов проверки фондом. В строку 6 попадут суммы, перечисленные ФСС на счет бизнесмена. Итоговая строка 7 покажет величину взносов, которую предприниматель должен уплатить.

Далее указывается задолженность за фондом на начало года (строка 9), расходы коммерсанта по обязательному страхованию (строка 10), суммы перечисленных взносов с указанием дат и номеров платежек (строка 11), списанная сумма задолженности (строка 12). Строка 13 – итоговая, где обобщаются значения строк 9 – 12.

Если значение строки 13 больше значения строки 7, разница указывается в строке 8 – это задолженность фонда на конец года. Когда показатель строки 7 больше показателя строки 13, заполняется строка 14. Величина покажет долг коммерсанта перед соцстрахом.

Пример

Предприниматель на IV квартал начислил взносы в сумме 480 руб. Платеж за декабрь осуществлен 15 января 2011 года, а в декабре перечислены взносы за ноябрь. В нашем случае за страхователем будет числиться задолженность в фонд в сумме 160 руб. (1720,66 – 1560,66), величина показывается в строке 14, в строке 8 будет прочерк. Долг возник из-за того, что взносы за декабрь будут перечислены в январе.

Таблица 7

Таблица 10 ведомости 4 ФСС РФ «Расчеты по обязательному социальному страхованию от несчастных случаев...» (фрагмент)

Таблица 11, как и таблицы 2, 8, обобщает расходы, связанные со страхованием от несчастных случаев. Данные разделяются на группы: пособия в связи с несчастным случаем (строки 1 – 3), профессиональным заболеванием (строки 4 – 6), оплата отпусков на санаторное лечение (строки 7 – 8), финансирование мер по сокращению травматизма и профзаболеваний (строка 9). По графам указывается количество оплачиваемых дней и сумма.

В таблице 12 отражается сумма штрафов и пеней, начисленных фондом и уплаченных коммерсантом. Таблица 13 предназначена для учета несчастных случаев, где по видам событий, указывается численность пострадавших.

Источник: "Современный предприниматель", №12, 2010